住宅ローンはできる限り返済期間を伸ばすことを考えよう!その理由

私は住宅ローンはできるだけ返済期間を伸ばすことを提案しています。

今回はその理由について解説します。

毎月の返済額を抑えて、今の生活を大事にする。

家計ギリギリの予算で住宅ローンを組むと、単純に毎日の生活が大変になります。

突然の出費や、金利が上昇があると対応ができなくなります。

将来のリスクヘッジも大事ですが、今の生活犠牲にしてこの瞬間を楽しく過ごせないでは、すまいを購入した意味がありません。

毎日の生活にリクリエーションや休暇も必要です。

返済期間を延ばして、毎月余裕ある資金繰りがキモです。

余裕資金を投資に回す(リスクヘッジ)

住宅ローンの返済額を抑えて、浮いた分をNISA等の投資や自己投資に回し、返済額よりも大きいリターンを得るようにします。

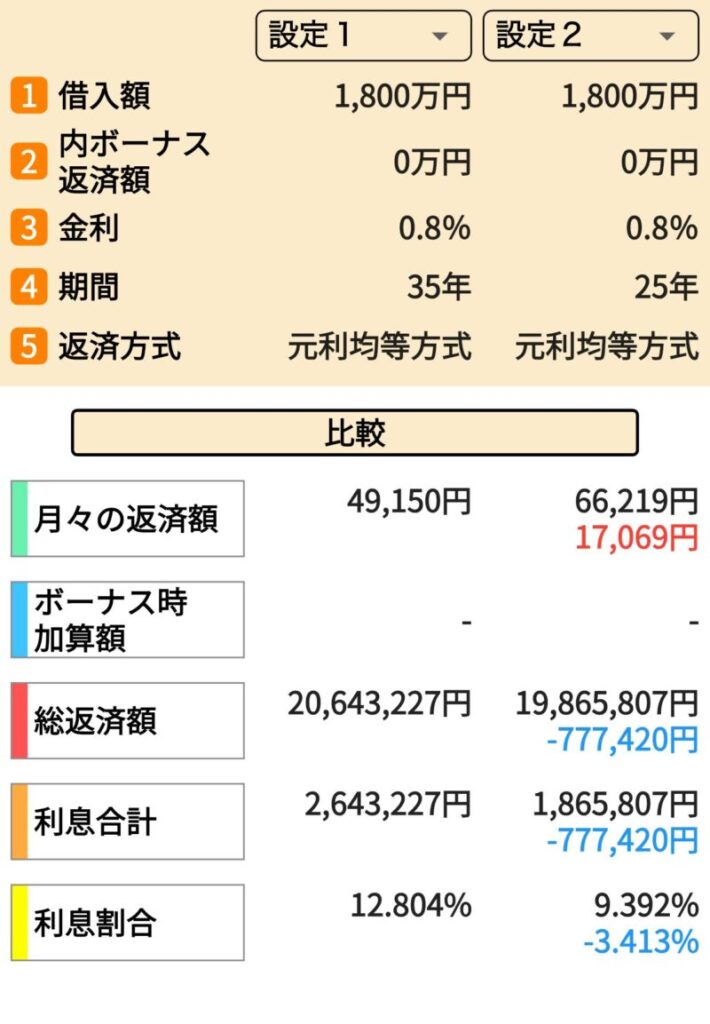

例えば1800万円を25年返済した場合は、毎月返済66,219円

35年返済だと 49,150円で、差額は≒17,000円です。

総返済額の差額は≒770,000円

毎月の返済額の差、17,000円を25年間3%で運用すると、753万円になります。

25年後に繰り上げ返済して、手元に≒200万円残すことができます。

1万円だけの運用にしても、443万円貯めることができます。

住宅ローンの金利は非常に低く抑えてくれています。

住宅ローンの金利が投資の運用益を上回る事は考えにくいです。

返済期間を延ばして得た余裕資金を、少しだけで良いので資産運用や自己投資に回しましょう。

そうすれば毎月の返済を押さえつつ、将来のリスクヘッジも可能です。

まとめ

以上をまとめると

- 今の生活を大事にする

- お金を運用して住宅ローン返済以上のリターンを得る

返済期間は伸びてしまうので将来の不安を感じますが、しっかりと運用しておけばリスク回避可能です。

お金は使い方を勉強することで、人生の幸福度が変わります。

こんな考え方もあること頭の隅に置いてもらって、住宅ローンの組み方を考えてみてください。

それではまた!

(^^)v

Follow me!